유튜브 : https://youtu.be/f2TEPe2ndHk

PPT 원문 : https://crowmag2.github.io/wejump/PPT_CBVR2.3.pdf

요약글 : https://lilys.ai/digest/6704717/6942903?s=1¬eVersionId=3333238

CBVR코어엔진확장(기관용TargetBeta).pdf_77

이 보고서는 **CBVR(Channel-Vector Based Volatility Rebalancing) 퀀트 전략**을 KOSPI 200 선물로 복제하는 방법과 관련된 아키텍처 설계 및 자본 배분 프레임워크를 제시합니다. 핵심은 ETF 기반 전략의 **변동

lilys.ai

https://wejump3.tistory.com/93

구조적 알파와 리테일 퀀트 아키텍처의 공학적 재구성: 글로벌 퀀트 3.0 패러다임과 WeJump CBVR 2.3

WeJump 투자전략 연구소 종합 역량 분석 보고서“WeJump 투자전략 연구소 README.md” 를 공유합니다!https://lilys.ai/digest/7286203/7845339?s=1¬eVersionId=4265183&1 WeJump 투자전략 연구소 README.md이 문서는 'WeJump 투

wejump3.tistory.com

https://wejump3.tistory.com/137

CBVR 전략 개요 (CBVR Strategy Overview)

CBVR 전략 개요 (CBVR Strategy Overview)도입 (Introduction)CBVR은 다양한 시장 국면(Regime)에서 작동하도록 설계된 시장 적응형 시스테마틱 트레이딩 엔진입니다. 시장 행동에 대한 단일 가설에 의존하는 대

wejump3.tistory.com

CBVR 전략의 KOSPI 선물 복제 및 3-Bucket 자본 배분 프레임워크 (CBVR 2.3)

문서저장소 : https://crowmag2.github.io/wejump/

서론: CBVR 철학의 정수와 선물 복제의 아키텍처 설계

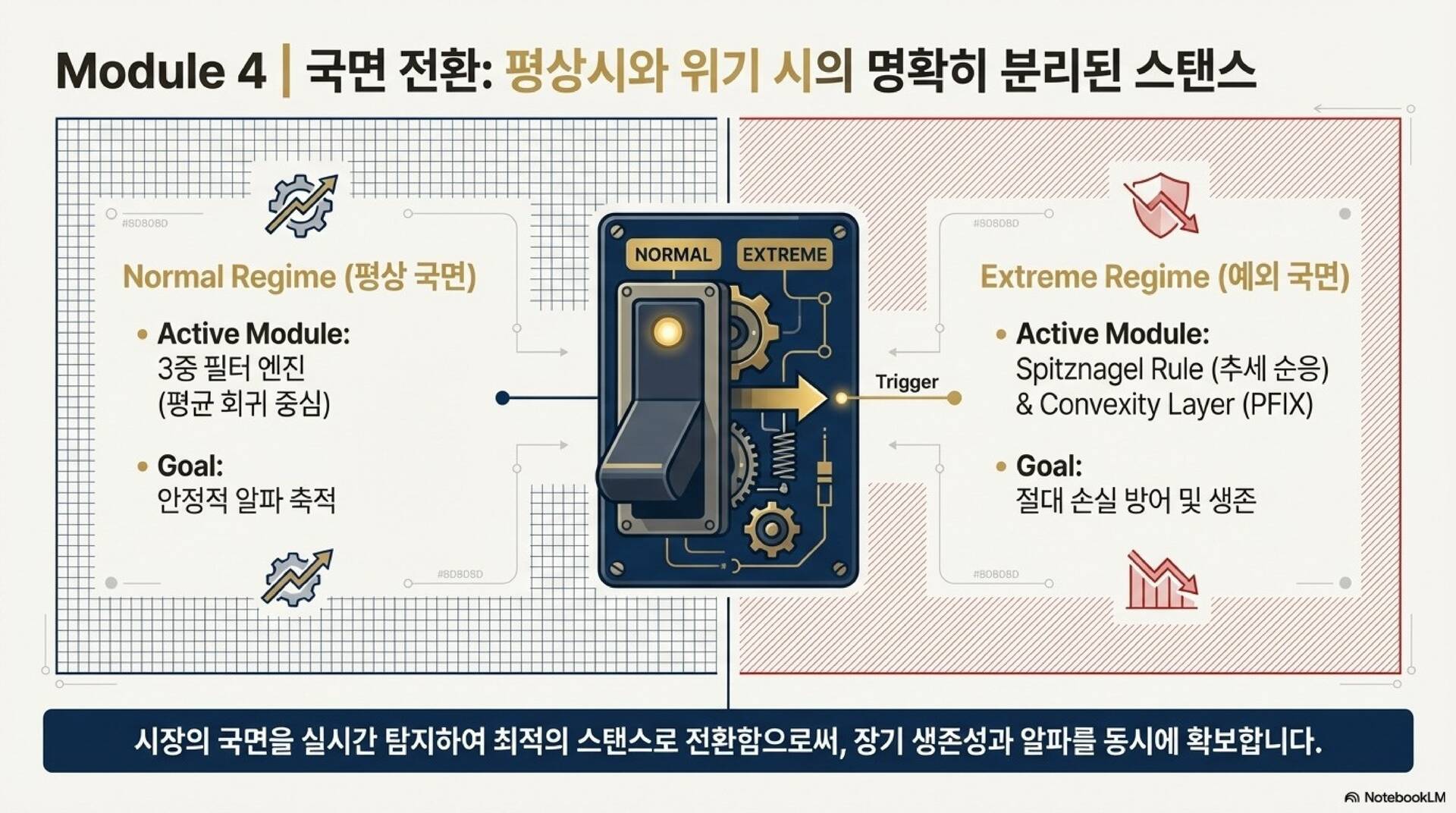

본 보고서는 'CBVR (Channel-Vector Based Volatility Rebalancing) 2.3' 퀀트 전략 을 다룹니다. CBVR은 시장을 '평상 국면(Normal Regime)'과 '예외 국면(Extreme Regime)'으로 정의하고, 각 국면에 따라 평균 회귀, 추세 순응, 또는 위기 헤지 논리를 선별적으로 적용하여 '목표 베타(Target Beta)' 신호를 생성하는 '동적 국면 전환 (Dynamic Regime-Switching) 전략' 입니다.

본 보고서의 핵심 과제는 이 CBVR 코어에서 산출된 'Target Beta'를 기존 ETF 기반이 아닌 KOSPI 200 선물(미니 선물 포함)이라는 파생상품으로 복제(Replication)하는 아키텍처를 설계하고, 이 과정에서 발생하는 두 가지 핵심 문제(철학적 무결성, 재무적 견고성)를 해결하는 것입니다.

- 철학적 무결성(Query 1): 복제 수단(Vehicle)의 변경이 원본 전략, 특히 '예외 국면(Extreme Regime)'에 대응하는 핵심 철학을 훼손하지 않고 안정적으로 유지할 수 있는지 검증합니다.

- 재무적 견고성(Query 2): 총 포트폴리오의 최대 손실폭(MDD) 25%라는 엄격한 리스크 통제 하에, 파생상품의 고유 위험인 레버리지와 마진콜을 관리할 수 있는 구체적인 자본 배분 아키텍처를 설계합니다.

선물 복제 아키텍처를 도입하는 이유는 명확한 자본 효율성에 있습니다. 기존 ETF로 자금의 100%를 투자하는 전략과 달리, 선물 복제는 'Target Beta'가 요구하는 만큼의 '명목 노출(Notional Exposure)'만 확보합니다. 이때 KOSPI 200 선물의 낮은 증거금률(통상 10~15%) 덕분에, 설령 전략의 최대 베타 신호인 +2.0x(총 자본 대비 200% 노출)가 발생하더라도 실제 투입되는 증거금은 자본의 20~30% 수준에 불과합니다. 이는 곧, 나머지 70~80%의 자본이 '현금'으로 유보됨을 의미하며, 이 잉여 현금을 어떻게 관리하고 통제하는지가 본 설계의 핵심 전제가 됩니다.

본 보고서의 핵심 논지는 다음과 같습니다. KOSPI 200 선물을 통한 복제는 원본 ETF가 가진 고질적인 '변동성 붕괴(Volatility Decay)' 위험을 제거함으로써, CBVR의 전략적 신호(Signal)를 더 순수하게 추종할 수 있게 합니다. 이는 철학적 훼손이 아닌 강화로 해석될 수 있습니다.

그러나 이러한 복제는 '성과 잠식(Decay)'의 위험을 '유동성 위기(Margin Call)'라는 새로운 형태의 치명적 위험으로 대체합니다. 따라서 본 복제 전략의 성패는 전략 자체의 우월성이 아닌, 이 '마진콜 위험'을 완벽하게 통제하고 '목표 MDD 25%'를 달성하기 위한 기관 등급의 자본 배분 프레임워크 설계에 달려있습니다.

I. 철학적 무결성 검증: KOSPI 선물 복제가 CBVR의 '예외 국면' 대응력을 유지하는가

본 섹션은 CBVR 전략의 핵심 철학(이전 문서 'CBVR프레임워크_분석과_이론적_토대.pdf' 참조)을 분석하고, ETF와 선물의 본질적인 메커니즘 차이가 이 철학에 어떠한 영향을 미치는지 분석하여 첫 번째 질의에 답합니다.

1.1 원본 CBVR 엔진의 해부: 이중 국면 가설과 '규칙을 깨는 규칙'

CBVR 프레임워크의 근간은 시장이 '평상 국면'과 '예외 국면'이라는 최소 두 가지 상태를 오간다는 '이중 국면 가설(Dual-Regime Hypothesis)'에 있습니다.

- 평상 국면 (Normal Regime): 시장이 약 95% 이상의 시간을 보내는 상태로, 가격이 특정 평균값을 중심으로 회귀하려는 경향(Mean-Reversion)이 지배적입니다. 원본 코드에서는 8개의 다층 엔벨로프 채널 내에서 가격 위치에 따라 weight_ticker1 (레버리지 ETF 비중)을 0.10에서 1.00 사이로 정교하게 조절합니다.

- 예외 국면 (Extreme Regime): 통계적 균형이 붕괴되고 시스템의 생존을 결정하는 'N=1'의 치명적 시나리오입니다. 이 국면에서 CBVR은 평상시의 평균 회귀 엔진을 의도적으로 정지시키고, 사전에 정의된 "규칙을 깨기 위한 규칙(A Rule for Breaking the Rules)"을 발동시킵니다.

1.2 (표) 원본 CBVR '예외 국면' 트리거의 정량적 조건 분석

CBVR 철학의 핵심은 마크 스피츠나겔(Mark Spitznagel)의 '복리 보존' 원칙과 조지 소로스(George Soros)의 '재귀성(Reflexivity)' 이론을 시스템의 '예외 규칙'으로 코드화한 데 있습니다.

제안 테이블 1: CBVR '예외 국면' 트리거 분석

| 기반 철학 | 예외 규칙 명 | 정량적 발동 조건 | 시스템 행동 | 전략적 근거 |

| 마크 스피츠나겔 | 복리 보존 (Spitznagel Rule) | 1. ema_final_portfolio_value 하락 추세 2. close_volatility_ticker <= lower2 3. halfMA 연속 하락 4. drawdown < -0.015 |

weight_ticker1 := 0.00 (레버리지 0%, 인버스 100%) |

구조적 약세장 확인. 시스템과 시장의 동시 붕괴 시 '치명적 손실 회피' 및 자본 보존. |

| 조지 소로스 | 재귀성 순응 (Soros Rule) | 1. halfMA 상승 추세 2. di_plus > di_minus 3. adx_value > adx_threshold (25) 4. close_volatility_ticker가 upper4 채널 돌파 |

weight_ticker1 := 1.00 (레버리지 100%, 인버스 0%) |

강력한 추세(버블) 확인. 평균 회귀 논리를 파기하고, 스스로를 강화하는 '재귀적 동학'에 순응. |

1.3 복제 수단(Vehicle) 비교: 레버리지 ETF의 '경로 의존성' vs. 선물의 '마진 및 롤오버'

- 원본 (ETF)의 숨겨진 위험: 변동성 붕괴 (Volatility Decay)

KODEX 레버리지 ETF는 기초 지수의 '일일' 수익률을 추종하며 매일 리밸런싱됩니다. 이 구조는 '경로 의존적(Path-Dependent)' 위험을 내재합니다. 시장이 큰 변동성을 보이며 횡보할 경우, 기초 지수는 동일하더라도 ETF의 가치는 '베타 슬리피지(Beta Slippage)' 또는 '변동성 붕괴'로 인해 지속적으로 잠식(Erosion)됩니다. 이는 레버리지 ETF가 매일 리밸런싱을 하는 과정에서, 시장이 오르내리기를 반복하면 손실이 누적되기 때문에 발생합니다.

예를 들어, (2x) 레버리지 ETF가 첫날 25% 상승 후 다음 날 20% 하락하면, 기초지수는 원래대로 돌아오지만 ETF는 손실을 보게 됩니다.

산식 : 100 x (1+0.50) x (1-0.40) = 100 x 1.50 x 0.60 = 90 (손실 발생) - 복제 (선물)의 새로운 위험: 마진콜 및 롤오버 (Margin Call & Roll-over)

KOSPI 200 선물은 '변동성 붕괴' 위험에서 자유롭지만, '롤오버 비용(Roll-over Cost)'과 '마진콜 위험(Margin Call Risk)'이라는 새로운 위험을 도입합니다. 특히 마진콜은 포지션에 불리한 일일 변동으로 인해 강제 청산(Liquidation)당할 수 있는 치명적 위험입니다.

1.4 (표) 복제 수단 간 위험 및 철학적 적합성 비교

선물 복제는 CBVR의 '평상 국면' 횡보 시 발생할 수 있는 원본 ETF의 '변동성 붕괴'라는 전략 외적 소음(Noise)을 제거합니다. 이는 CBVR의 신호(Signal)가 포트폴리오 P&L에 더 순수하게 반영됨을 의미하며, 이는 철학적 강화로 해석될 수 있습니다.

그러나 위험이 사라진 것이 아니라 '느리고 확실한 죽음(변동성 붕괴)'에서 '빠르고 치명적인 죽음(마진콜)'으로 위험의 성격이 전이(Transfer)되었습니다.

제안 테이블 2: 복제 수단(Vehicle) 위험 프로파일 비교

| 위험 요인 | 원본 (레버리지/인버스 ETF) | 복제 (KOSPI 200 선물) | CBVR 철학에 미치는 영향 |

| 경로 의존성 | 높음. '변동성 붕괴(Decay)'로 인해 횡보장에서도 가치 잠식 | 낮음. 지수 자체를 추종. | 긍정적. 선물은 '평상 국면' 횡보 시 전략 외적 손실을 제거하여 CBVR의 평균 회귀 엔진을 강화함. |

| 보유 비용 | 높음. (운용보수 + 일일 리밸런싱 비용) | 가변적. (롤오버 비용/수익) | 중립적. |

| 핵심 위험 | 성과 잠식. | 유동성 위기. '마진콜' 및 '강제 청산' | 부정적 (관리 가능). 자본 관리가 실패하면, 스피츠나겔/소로스 룰이 작동하기도 전에 포트폴리오가 파산함. |

1.5 분석 결론: 선물 복제는 철학을 훼손하지 않으나, 새로운 아키텍처를 요구한다

- 질의 1에 대한 명확한 답변: KOSPI 200 선물을 사용한 복제는 CBVR의 '예외 국면 대응' 철학을 훼손하지 않습니다. 오히려 '변동성 붕괴'라는 원본의 치명적 결함을 제거함으로써 전략적 신호를 더 순수하게 구현할 수 있는 철학적 강화로 볼 수 있습니다.

- 새로운 핵심 문제: 진짜 문제는 철학이 아니라 공학(Engineering)입니다. 마진콜이라는 파생상품의 고유 위험은 'MDD 25% 이내 통제'라는 두 번째 질의와 정면으로 연결됩니다. 따라서 Section II에서 설계할 자본 배분 프레임워크가 이 복제 전략의 성패를 좌우하는 핵심입니다.

II. 포트폴리오 아키텍처: 목표 MDD 25%를 위한 3-Bucket 자본 배분 프레임워크 (v2.3)

본 섹션은 '마진콜 위험'을 원천적으로 제어하고 '총 포트폴리오 MDD 25%'라는 대전제를 달성하기 위한 구체적인 3-Bucket 자본 배분 프레임워크를 설계합니다.

2.1 프레임워크의 대원칙: 자본의 3분할 (3-Bucket Principle)

기관 등급의 파생상품 포트폴리오 관리는 총 자본을 '역할'에 따라 명확히 분리하는 것에서 시작합니다. CBVR 2.3은 이 3-Bucket을 다음과 같이 정의합니다.

- Bucket 1: 활성 증거금 (Active Margin / Working Capital): 포지션 개설 및 유지를 위해 선물사(FCM)에 예치해야 하는 법적 최소 금액 (위탁/유지 증거금).

- Bucket 2: MDD 범퍼 (MDD Bumper / Risk Capital): '마진콜'을 방어하고 전략의 예상된 손실(Drawdown)을 흡수하기 위한 현금성 완충 자본. 이 자본은 선물사 계좌에 '활성 증거금'과 함께 예치되어 일일 손익(Variation Margin)의 변동을 흡수합니다.

- Bucket 3: 복리 자본화 계층 (Realized Compounding Layer): CBVR 코어 엔진(Bucket 1+2)에서 발생한 '비실현 복리(Exposure Compounding)' 수익을 실물 자산(현물 ETF)으로 이관하여 '실현 복리(Realized Compounding)'로 축적하고 보존하는 계층입니다.

2.2 (표) KOSPI 200 선물 및 미니 선물 계약 명세

전략을 정밀하게 구현하기 위한 '도구'는 KOSPI 200 표준 선물(KS)과 미니 선물(MKS)입니다. 미니 선물은 표준 선물의 정확히 1/5 크기이며, 두 상품을 조합하여 원하는 '명목 노출(Notional Exposure)'을 정밀하게 조준(Targeting)해야 합니다.

| 구분 | 승수 (Multiplier) | 명목 가치 (예: KOSPI 200 558pt 가정) | 역할 |

| 표준 선물 (KS) | 250,000 KRW | 139,500,000 KRW | 대규모 노출 조절 |

| 미니 선물 (MKS) | 50,000 KRW | 27,900,000 KRW | 정밀한 노출 조절 (1/5 단위) |

2.3 CBVR 신호의 '순수 노출(Net Exposure)'로의 변환

선물 복제를 위해 가장 중요한 분석은 원본 CBVR 코드(ticker1=레버리지, ticker2=인버스)가 의미하는 '순수 시장 노출(Net Delta Exposure)'을 계산하는 것입니다.

Net Exposure = (weight_ticker1 * 2.0) + (weight_ticker2 * -1.0)

weight_ticker2 = 1.0 - weight_ticker1

Net Exposure = (weight_ticker1 * 2.0) + ((1.0 - weight_ticker1) * -1.0)

Net Exposure = (3.0 * weight_ticker1) - 1.0

이것이 바로 CBVR 전략의 '순수 신호(Pure Signal)'입니다.

- 스피츠나겔 룰 (w1=0.0): Net Exposure = (3.0 * 0.0) - 1.0 = -1.0x (순매도)

- 소로스 룰 (w1=1.0): Net Exposure = (3.0 * 1.0) - 1.0 = +2.0x (레버리지 순매수)

- 평상시 (w1=0.5): Net Exposure = (3.0 * 0.5) - 1.0 = +0.5x (약한 매수)

결론적으로, CBVR 전략은 -1.0x에서 +2.0x까지 시장 노출을 능동적으로 조절하는 '가변 레버리지(Variable Leverage)' 전략이며, 선물 복제는 반드시 이 '순수 신호'를 정확히 복제해야 합니다.

2.4 '글로벌 레버리지(Lg)' 기반 Bucket 1+2 (위험 자본) 모델 설계

본 자본 배분 프레임워크는 투자자가 설정한 리스크 목표(MDD 25%)를 달성하기 위해 '글로벌 레버리지(Lg)'를 어떻게 설정해야 하며, 그 레버리지를 안전하게 운용하기 위해 Bucket 1+2 자본 배분이 어떻게 이루어져야 하는지 정의합니다.

- 모델 전제:

원본 전략 MDD (Baseline_MDD): 16.59% (CBVR 순수 신호 -1.0x ~ +2.0x 노출 기준)

목표 포트폴리오 MDD (Target_MDD): 25%

글로벌 레버리지 (Lg): 원본 전략의 순수 신호에 추가로 적용할 레버리지 배수.

- MDD 기반 최대 레버리지 (Lg) 산출:

Lg_max = Target_MDD / Baseline_MDD

Lg_max = 25% / 16.59% ≈ 1.507

즉, 리스크 측면에서 이 전략은 최대 Lg = 1.5x까지 레버리지를 적용할 수 있으며, 이때 예상 MDD는 1.5 x 16.59% = 24.89%로 목표치 25% 이내가 됩니다.

- 자본 배분 모델 (Bucket 1+2):

Lg가 1.5x일 경우, CBVR의 최대 신호(+2.0x)가 나오면 최대 명목 노출은 1.5 x 2.0x = 3.0x (총 자본 대비 300%)가 됩니다.

본 모델은 '권장 버퍼 비율 (Buffer Ratio)'을 도입하여(예: 1.5배), '총 위험 자본(Bucket 1+2)'이 '최대 위탁 증거금(Bucket 1)'의 1.5배가 되도록 설정합니다. 이는 Bucket 2 (현금 범퍼)가 Bucket 1의 50%가 되도록 하여, 마진콜을 원천적으로 방지하는 보수적인 접근입니다.

2.5 Bucket 3: 복리 자본화(Realized Compounding) 계층

CBVR 코어 엔진(Bucket 1+2)은 선물 및 파생 ETF를 기반으로 β(베타) 노출을 동적으로 조정하며 복리 수익을 창출합니다. 그러나 이러한 수익은 대부분 파생 기반의 비실현 복리(Exposure Compounding) 형태로 남습니다.

Bucket 3은 이 복리를 실물 자산으로 전환하는 자본화 계층(Realized Compounding Layer)입니다. 즉, CBVR 코어에서 발생한 복리 수익을 현물 ETF로 이관하여 파생 성과를 실물 자본으로 축적합니다.

CBVR은 “복리를 계산하는 시스템”이 아니라, 복리를 자본으로 전환하는 시스템입니다.

| 구분 | CBVR 코어 엔진 (Bucket 1+2) | Bucket 3 |

| 자산 형태 | 파생 기반 노출 (Dynamic Beta) | 현물 ETF 기반 실물 자본 |

| 역할 | 복리 수익 창출 (Active) | 복리 누적·보존 (Passive) |

| 복리 성격 | 비실현 복리 | 실현 복리 |

| 자본 효과 | 변동성 기반 수익 | 안정적 축적 구조 |

2.6 Bucket 3 포트폴리오 구성 및 PFIX 운용 논리

Bucket 3의 구성은 CBVR 2.3의 기술적 정교함과 운용 논리를 모두 포함합니다. 이번 개정의 핵심은 PFIX 운용 구조의 단순화와 금리감도 균형 조정, 그리고 CBVR 복리구조의 실물 자본화입니다.

Bucket 3 포트폴리오 개요 (v2.3 업데이트)

이 포트는 CBVR 2.3의 ‘복리 실물화 계층(Realized Compounding Layer)’로 설계되어, 초저위험 구조에서 안정적인 현물 복리를 장기적으로 누적시키는 역할을 수행합니다.

- 예상 성과 (연 2~4회 리밸런싱 기준)

CAGR: 약 6.5% ~ 7.5% (배당 포함)

MDD: 약 –8% ~ –8.5%

MDD는 PFIX(ETF)에 기반한 동적 헤지 시나리오를 적용하지 않은 값입니다.

포트폴리오 구성 예시 테이블 1: CBVR 2.3 - Bucket 3 자산 배분 (국면별)

| 자산 | 평상 비중 | Spitznagel 국면 (PFIX 25%) |

| LVHD | 20% | 10% |

| EEM | 5% | 0% |

| TLT | 5% | 0% |

| GLD | 20% | 15% |

| SGOV | 50% | 50% (변화 없음) |

| PFIX | 5% | 25% |

| 합계 | 100% | 100% |

자산군 특성과 리스크 분산

- SGOV (현금성 50%): 전체 변동성 구조를 지배하는 안정 레이어로, 포트폴리오의 “MDD 하단”을 결정. 초저위험 기반.

- GLD (금 20%): 주식·채권과의 낮은 상관으로 위기 구간에서 손실 완화. Bucket 3의 “비상관성 코어” 역할.

- LVHD (저변동성 배당주 20%): 복리 엔진. 변동성을 낮추면서도 장기 수익률 기여.

- TLT (장기채 5%): 금리 하락기 보조적 알파. 작은 비중이지만 리스크/보상 균형 유지.

- EEM (신흥시장 5%): 제한된 성장 알파 제공. 비중이 작아 전체 MDD에는 거의 영향 없음.

위 차트는 리밸런싱과 PFIX 헤지를 하지 않고 배당을 재투자 하지 않은 상태의 차트입니다.

PFIX 운용 논리

CBVR의 철학은 “수익 극대화가 아닌 복리 보존”이며, CBVR은 오직 신호 기반(Pure Signal Logic)으로만 작동하며, PFIX 역시 동일한 논리 하에 동기화되어 운용됩니다.

- PFIX 운용 원칙:

PFIX는 예외 국면(Spitznagel Regime)에서만 활성화되는 복리보존형 Convexity Layer로, CBVR의 신호 체계에 완전히 종속됩니다.

| 구분 | 운용 원칙 |

| 진입 | CBVR이 예외(Spitznagel) 국면을 감지하면 (신호: -1.0x), PFIX 비중을 5% → 25%로 증액. |

| 유지 | 예외 국면 동안 PFIX는 급등 구간을 통해 복리 손실을 상쇄하며, CBVR의 인버스 포지션과 병행 운용됨. |

| 청산 | CBVR 신호가 해제(인버스 100% 해제)되면 PFIX를 즉시 전량 청산. 시차 운용 없음. |

| 복귀 | 해제 즉시 평상 포트 구성으로 복귀하며, PFIX는 5% 비중으로 초기화. |

CBVR 2.3의 PFIX 동기화 로직 (순수 신호 기반)

CBVR 2.3에서 가장 주목할 만한 업그레이드는 CBVR 2.0의 VXX 동적 헤징 메커니즘을 대체하여 Bucket 3 내에서 PFIX(금리 변동성 상품)를 CBVR 코어 신호와 완전 동기화한 것입니다. 순수 신호(Pure Signal Logic)에 따라 동적으로 개입하는 방식은, CBVR의 재귀적 확장성 철학이 심화된 사례입니다.

CBVR 2.0의 VXX 헤지 방식의 한계 극복:

기존 CBVR 2.0의 VXX 헤지는 포트폴리오 외부에서 VXX의 5일 20% 폭등이라는 '변동성 폭발 조건'과 CBVR 자체의 '추세 붕괴 조건'이라는 이중 확인 메커니즘이 동시에 충족될 때만 VXX를 편입하는 방식이었습니다. 이는 VXX의 롤오버 비용을 피하고 '공짜 점심' 효과를 달성했지만, 헤지 자산의 운용이 코어 전략과 분리되어 작동하는 형태였습니다.

아래 CBVR 2.0 과 CBVR 2.3 의 차이를 비교한 표입니다.

| 구분 | CBVR 2.0 (VXX 헤지) | CBVR 2.3 (PFIX 동기화) |

| 작동 원칙 | 이중 확인 (내부 추세 붕괴 + 외부 VXX 폭발) | CBVR 코어의 Spitznagel 신호에 완전 동기화 |

| 헤지 자산 | VXX (변동성 선물 추종) | PFIX (Convexity 상품) |

| 편입 비중 | 20% (통합 포트폴리오) | 5% → 25% 증액 (Bucket 3 내에서) |

| 전략적 역할 | Tail Risk MDD 방어 | 금리 급등형 위기 대응 및 복리 손실 상쇄 |

III. 통합 자본 배분 모델 및 동적 리밸런싱

3.1 레버리지 수준에 따른 자본 배분 시뮬레이션

Section 2.4에서 정의한 모델(Bucket 1+2)과 Section 2.6에서 정의한 모델(Bucket 3)을 통합하여, '글로벌 레버리지(Lg)' 수준에 따른 구체적인 자본 배분 시나리오를 시뮬레이션합니다.

3.2 (핵심 표) 글로벌 레버리지(Lg) 시나리오별 자본 배분 프레임워크 (원본 MDD 16.59% 기준)

이 표는 질의 2에 대한 정량적 분석입니다. 투자자는 '글로벌 레버리지(Lg)'를 선택하고, 그 선택이 '필요한 총 위험 자본(B1+B2)'과 '예상되는 MDD'에 어떤 영향을 미치는지 확인해야 합니다.

- 가정: 총 자본(C)=100%, 원본 전략 MDD=16.59%, 위탁증거금율(IM)=10%, 권장 버퍼 비율=1.5x (총 위험자본이 최대 증거금의 1.5배가 되도록 설정)

- 산식:

1. Lg = 투자자 선택 (예: 1.0x, 1.2x, 1.5x)

2. 최대 명목 노출 = Lg * 2.0x (CBVR 최대 신호 +2.0x 기준)

3. Bucket 1 (최대 IM) = 최대 명목 노출 * 10%

4. Bucket 2 (MDD 범퍼) = Bucket 1 * 0.5

5. 총 위험 자본 (B1+B2) = Bucket 1 * 1.5

6. Bucket 3 (복리 자본화) = 100% - (B1+B2)

7. 예상 포트폴리오 MDD = Lg * 16.59% (이 값이 투자자의 목표 MDD 25% 하에 있는지 확인)

제안 테이블 3: 글로벌 레버리지(Lg) 시나리오별 자본 배분 프레임워크 (CBVR 2.3 기준)

| 글로벌 레버리지 (Lg)(투자자 선택) | 최대 명목 노출(vs. 총 자본) | Bucket 1:활성 증거금(Max IM) | Bucket 2:MDD 범퍼(B1 * 0.5) | 총 위험 자본 (B1+B2)(필요 현금) | Bucket 3:복리 자본화 계층(실물 자산) | 예상 포트폴리오 MDD(Lg * 16.59%)(목표 25% 하회 여부) |

| 1.0x (원본 복제) |

2.0x | 20% | 10% | 30% | 70% | 16.59% |

| 1.2x (보수적 레버리지) |

2.4x | 24% | 12% | 36% | 64% | 19.91% |

| 1.5x (목표 MDD 근접) |

3.0x | 30% | 15% | 45% | 55% | 24.89% |

- 프레임워크 해석:

Lg = 1.0x (원본 복제): 원본 전략을 1배로만 복제해도, 마진콜 방어용 현금(Bucket 1+2)은 총 자본의 30%가 필요합니다. 나머지 70%는 Bucket 3(복리 자본화 계층)으로 운용됩니다.

Lg = 1.5x (목표 MDD 25%): Lg=1.5x를 사용하여 예상 MDD를 25%에 맞추는 것이 가능합니다. 단, 이 경우 마진콜 방어 및 MDD 흡수를 위한 '총 위험 자본(Bucket 1+2)'은 총 자본의 45%까지 확보해야 합니다. Bucket 3 비중은 55%가 됩니다.

3.3 레버리지 비율에 따른 CBVR 2.3 전체 시나리오 분석

아래 MDD는 매우 보수적 가정하에 산출되었습니다. 계산 시 Pure CBVR Core와 Bucket 3가 동일 시점에 최대 낙폭을 동시에 기록하는 경우를 가정했으며, 이는 두 스트림의 성격(파생 기반 Core vs. 초저위험 현물 기반 Bucket 3)이 서로 다름에도 불구하고 완전 동조하락(full co-movement)을 전제로 한 보수적 접근입니다.

또한 이 수치는 PFIX를 활용한 동적 헤지(Spitznagel Regime Hedge)를 전혀 적용하지 않은 상태, 즉 Core 변동성이 100% 노출된 기준으로 계산되었습니다.

CBVR Core는 선물 복제를 통해 베타 노출을 100% 유지하며, 레버리지 수준에 따라 마진을 제외한 잉여 현금이 Bucket 3로 투입됩니다.

- Pure CBVR (레버리지 1.0)

CAGR: 46.59%

MDD: –16.59%

- 레버리지 1.0 → Bucket 3 잉여현금 약 70% 활용 시

CAGR ≈ 51.5%

MDD ≈ –20% ~ –22% (보수적 추정)

- 레버리지 1.5 → Bucket 3 잉여현금 약 55% 활용 시

Core 성과는 1.5× 확대됨

- CAGR(Core 1.5×): 69.89%

- MDD(Core 1.5×): –24.89%

Bucket 3 추가 기여: 0.55 × 7% = 3.85%

CAGR ≈ 73.7%

MDD ≈ –25% ~ –29% (보수적 추정)

3.4 동적 리밸런싱 규칙: 위험 자본과 복리 자본화 계층 간의 이동

이 프레임워크는 정적이지 않으며, 자본은 Bucket 간에 명확한 규칙에 따라 이동해야 합니다. 즉, (Bucket 1+2) 와 Bucket 3 의 비율을 지속적으로 설정한데로 유지하는 것입니다.

- 시나리오 1: 전략 수익 발생 (수익 수확)

(Lg=1.5x 가정) Bucket 1+2 (FCM 현금)가 45%에서 50%로 증가.

액션: 초과분 5%를 Bucket 1+2(FCM 현금)에서 인출 → Bucket 3(실물 자산) 5% 추가 매수. (수익을 '복리 자본화 계층'으로 이동시켜 위험에서 분리하고 '실현 복리'로 축적)

- 시나리오 2: 전략 손실 발생 (범퍼 작동)

(Lg=1.5x 가정) Bucket 1+2 (FCM 현금)의 가치가 손실로 인해 45%에서 40%로 감소.

액션: Bucket 3(실물 자산)에서 5% 매도 → Bucket 1+2(FCM 현금)로 5% 이체. (총 포트폴리오를 45/55 비율로 복원하여 리스크 버퍼를 재충전)

IV. 스트레스 테스트 및 최종 권고 (v2.3)

4.1 시나리오 분석: 금리 붕괴형 위기 및 PFIX의 역할

CBVR 2.3 프레임워크는 PFIX를 통해 금리 급등 및 채권 붕괴형 위기(예: 2022년)에 대한 대응력을 강화했습니다.

- 상황: KOSPI 하락, 채권(TLT) 하락, 금리 급등.

- 프레임워크 반응:

CBVR 코어 (B1+B2): KOSPI 하락으로 '스피츠나겔 룰' 발동. -1.0x (Lg=1.5 적용 시 -1.5x) 순매도 포지션 진입. → KOSPI 하락 위험 헤지.

Bucket 3: '스피츠나겔 룰' 신호에 동기화되어 PFIX 비중이 5%에서 25%로 즉각 증액. (동시에 TLT 비중은 5%에서 0%로 축소).

- 결과:

금리 감도 균형: PFIX(양의 감도)가 TLT(음의 감도)의 손실을 방어하고 금리 헤지 역할을 대체합니다.

MDD 개선: PFIX의 Convexity 효과가 CBVR 코어의 인버스 포지션과 결합되어, 포트폴리오 전체의 복리 손실을 효과적으로 방어합니다.

4.2 KOSPI 200 선물의 유동성 및 롤오버 비용의 실질적 영향

- 유동성: KOSPI 200 선물은 유동성이 매우 풍부하므로 슬리피지 위험은 제한적입니다.

- 롤오버 비용: 주가 지수 선물은 통상 '콘탱고(Contango)' 상태를 보이며, 이는 롱 포지션 보유 시 비용(Drag), 숏 포지션 보유 시 수익(Yield)으로 작용합니다. 이는 ETF의 '운용보수' 또는 '변동성 붕괴'를 대체하는, 선물 복제의 고유한 비용입니다.

4.3 실행을 위한 최종 제언: 리스크 관리 프로토콜

본 분석을 바탕으로, CBVR 전략의 KOSPI 선물 복제 및 자본 배분 전략(v2.3)에 대해 다음과 같이 최종 권고합니다.

- 철학적 검증 (Query 1): KOSPI 200 선물 복제를 승인합니다. 이는 원본 ETF의 '변동성 붕괴' 위험을 제거하여, CBVR의 '순수 신호'를 더 명확하게 구현하는 우월한 접근 방식입니다.

- 프레임워크 설계 (Query 2): '글로벌 레버리지(Lg)' 모델(Section 3.2, Table 3)을 반드시 도입해야 합니다. 목표 MDD 25%를 달성하기 위해 Lg = 1.5x를 적용하는 것이 가능합니다.

- 자본 배분 (Lg=1.5x 기준): Lg=1.5x 운용을 위해서는 총 자본을 [총 위험 자본(B1+B2) 45%]와 [복리 자본화 계층(B3) 55%]로 분리해야 합니다. 45%의 현금이 '최대 증거금(30%)'과 'MDD 범퍼(15%)'의 총합입니다.

- Bucket 3 운용 (v2.3):

복리 자본화: Bucket 3은 단순 안전자산이 아닌, 코어 엔진의 수익을 실물 자산으로 축적하는 '실현 복리' 계층임을 명확히 인지해야 합니다.

PFIX 동기화: Bucket 3 포트폴리오는 CBVR 코어 신호와 완전 동기화되어야 합니다. '스피츠나겔 룰' 발동 시 PFIX 비중을 25%로 즉각 증액하고, 신호 해제 시 5%로 즉각 복귀시키는 '신호 기반(Pure Signal Logic)' 운용을 엄격히 준수해야 합니다. - 실행 정밀도: CBVR의 아날로그 신호(예: +0.25x, -0.7x)에 Lg=1.5를 곱한 최종 노출값(예: +0.375x, -1.05x)을 정확히 복제하기 위해, KOSPI 200 표준 선물과 미니 선물을 상호 조합하여 '명목 가치'를 정밀하게 관리해야 합니다.

4.4 기관 전략으로서의 최종 평가 (CBVR 2.3)

현재 국내 기관 시장(국민연금, 공제회, 주요 보험사 등)에서 활용되는 시스템 전략은 대부분 단일 팩터형(모멘텀, 밸류, 리스크패리티 수준)에 머물러 있으며, 레짐 기반 동적 노출과 복리 자본화 구조를 동시에 구현한 전략은 사실상 존재하지 않습니다.

CBVR 2.3은

- 명확한 신호 구조 (KOSPI 선물 복제),

- 복리 보존 중심의 설계 철학 (Spitznagel 룰),

- 실물 자산 축적 구조 (Bucket 3: Realized Compounding),

- 금리 붕괴형 위기에 대응하는 Convexity Layer (PFIX 동기화)

를 동시에 갖춘 정교하면서도 논리적으로 건전한 전략 체계로 평가됩니다.

이 구조는 과도한 레버리지나 추세 의존 없이 “예측이 아닌 복리구조의 설계”를 중심으로 자본을 운용한다는 점에서, 국민연금이나 대형 연기금 수준에서도 준(準)표준형 Systemic Strategy로 인정받을 수 있는 완성도를 지닙니다.

4.5 전략의 철학 및 리스크 명확화 (Executive Commentary)

전략적 의의

Bucket 3는 CBVR 2.3 구조에서 장기 복리를 실물 자산으로 안정적으로 전환하는 핵심 축입니다. 선물 복제로 확보된 잉여 현금을 초저위험 포트로 운용함으로써, Core 알파는 변동성 손실 없이 복리로 누적되고 Core 부진기에도 독립적 성장률이 유지됩니다.

CBVR 철학: 멈출 용기를 가진 전략

CBVR의 핵심 철학 중 하나는 전략이 스스로를 감시하고, 필요하면 멈출 수 있는 용기를 가진다는 점입니다. CBVR 엔진은 단순 추세 추종이나 고정 베타 노출이 아니라, 국면(Regime) 변화를 기반으로 스스로의 성과 추세가 훼손되기 시작하면 베타를 축소하거나 중립으로 전환하는 구조를 갖습니다.

- 전략 성과의 추세가 꺾이면 노출을 낮추고,

- 평균회귀(MR) 신호가 무력화되면 예외 국면(Spitznagel·Soros Rule)로 전환하고,

- 그마저도 시장 구조적 변동성에 의해 작동성이 의심될 경우 스스로 중립으로 돌아옵니다,

- 필요하다면 전략 전체를 일시 멈추는 것까지 허용하는 체계입니다.

이는 “돌진하는 전략이 아니라, 스스로의 생존을 우선하는 전략”이라는 철학을 반영합니다. CBVR은 수익을 높이는 전략이기 이전에, 손실을 통제하고 생존을 최우선하는 전략이며, 멈출 용기를 갖춘 구조적 자율 제어 시스템입니다.

백테스팅 관련 오해 방지용 정제 설명

CBVR 2.3의 성과 추정치는 특정 구간에 맞춘 최적화나 변수 조정이 아닌, 전략 구조 자체에서 도출되는 수학적·구조적 특성에 기반합니다. 백테스팅은 미래를 예측하기 위한 도구가 아니라, 전략의 논리적 일관성과 과적합 방지 여부를 검증하는 최소한의 절차이며, 본 문서의 모든 수치는 다음과 같은 보수적 원칙을 바탕으로 산출되었습니다.

- Pure CBVR Core와 Bucket 3가 동일 시점에 최대 낙폭을 기록한다고 가정한 최악의 보수 조건을 적용했습니다. 두 스트림은 성격 자체가 다름에도 불구하고 완전 동조하락(full co-movement)을 전제로 계산했습니다.

- PFIX 기반 예외 국면(Spitznagel Regime) 동적 헤지를 전혀 적용하지 않은 상태에서, Core 변동성이 100% 노출된 기준으로 산출했습니다.

- 자산군의 역사적 변동성·상관·낙폭 값을 선택적으로 활용하지 않고, 구조적으로 허용 가능한 위험 범위를 기준으로 보수적 추정치를 도출했습니다.

따라서 본 문서의 성과 수치는 백테스트에 과도하게 의존한 결과가 아니라, 오히려 과적합을 피하기 위해 의도적으로 성능을 희생하는 언더피팅(Underfitting)적 접근을 기반으로 합니다. 이는 CBVR의 철학인 "과도한 확신을 경계하고, 전략이 스스로를 감시하며 필요하면 멈출 수 있는 구조"와 일관된 설계 방식입니다.

https://wejump3.tistory.com/109

CBVR 전략 심층 분석 보고서 (ChatGPT 분석): 구조적 평균회귀 기반 주가지수 가공 엔진의 설계 철학,

https://youtu.be/9Ip3VGCbMgshttps://wejump3.tistory.com/137 CBVR 전략 개요 (CBVR Strategy Overview)CBVR 전략 개요 (CBVR Strategy Overview)도입 (Introduction)CBVR은 다양한 시장 국면(Regime)에서 작동하도록 설계된 시장 적응형

wejump3.tistory.com

참고 자료

- CBVR프레임워크_분석과_이론적_토대.pdf

- Risks of Complex Registered Funds | JP Morgan, 11월 10, 2025에 액세스, https://www.jpmorgan.com/content/dam/jpm/securities/documents/investing-in-non-traditional-funds.pdf

- Inverse, Leveraged and Volatility ETFs: What's the Difference? - Chase.com, 11월 10, 2025에 액세스, https://www.chase.com/personal/investments/learning-and-insights/article/inversed-vs-leveraged-vs-volatile-etfs

- Understanding Margin and Leverage in Trading | Charles Schwab, 11월 10, 2025에 액세스, https://www.schwab.com/learn/story/understanding-margin-and-leverage-trading

- How Futures Margin Works | Charles Schwab, 11월 10, 2025에 액세스, https://www.schwab.com/learn/story/how-futures-margin-works

- The Risks of Investing in Inverse ETFs - Investopedia, 11월 10, 2025에 액세스, https://www.investopedia.com/articles/investing/092815/risks-investing-inverse-etfs.asp

- Risk for Futures-Type ETFs | Risks (ETFs) | Japan Exchange Group - JPX, 11월 10, 2025에 액세스, https://www.jpx.co.jp/english/equities/products/etfs/risk/03.html

- Contango vs. Backwardation (2025): Key Differences Explained - HighStrike, 11월 10, 2025에 액세스, https://highstrike.com/contango-vs-backwardation/

- KOSPI 200 Futures Margin & Contract Specifications - 群益期貨, 11월 10, 2025에 액세스, https://www.capitalfutures.com.tw/en-us/productinformation/commodityinfo?cid=kospi200

- About Contract Notional Value - CME Group, 11월 10, 2025에 액세스, https://www.cmegroup.com/education/courses/introduction-to-futures/about-contract-notional-value.html

- Maintenance Margin | Formula + Calculator - Wall Street Prep, 11월 10, 2025에 액세스, https://www.wallstreetprep.com/knowledge/maintenance-margin/

- Section 2.1 Capital - FDIC, 11월 10, 2025에 액세스, https://www.fdic.gov/risk-management-manual-examination-policies/capital-section-21.pdf

- Capital Allocation - Morgan Stanley, 11월 10, 2025에 액세스, https://www.morganstanley.com/im/publication/insights/articles/article_capitalallocation.pdf

- Maximum Drawdown (MDD) | Formula + Calculator - Wall Street Prep, 11월 10, 2025에 액세스, https://www.wallstreetprep.com/knowledge/maximum-drawdown-mdd/

- Sizing the Margin Buffer for Cleared Swaps | - Clarus Financial Technology, 11월 10, 2025에 액세스, https://www.clarusft.com/sizing-the-margin-buffer-for-cleared-swaps/

- The Benefits of Stress Testing in Risk Management - Cargill, 11월 10, 2025에 액세스, https://www.cargill.com/commodity-price-risk/benefits-of-stress-testing-in-risk-management

- Equity Index Products | SAMSUNG FUTURES, 11월 10, 2025에 액세스, https://www.ssfutures.com/ssf/eng/product/viewProduct.cmd?viewPage=ENG_030201>yp=fmast&gcode=KOSPI

- Eurex KRX | Interactive Brokers U.K. Limited, 11월 10, 2025에 액세스, https://www.interactivebrokers.co.uk/en/trading/eurex-krx.php

- KRX Link - Introduction to KOSPI Options & Mini-KOSPI Futures on Eurex - Xetra, 11월 10, 2025에 액세스, https://www.xetra.com/resource/blob/63452/abe6552465dda4eb9e58cafc75c851c3/20180514_kospi_factsheet-data.pdf

- 11월 10, 2025에 액세스, https://www.investing.com/indices/kospi-200#:~:text=The%20KOSPI%20200%20live%20stock%20price%20is%20557.98.

- KOSPI 200 Index Today (KS200) - Investing.com, 11월 10, 2025에 액세스, https://www.investing.com/indices/kospi-200

- Market data system - KRX, 11월 10, 2025에 액세스, https://data.krx.co.kr/contents/MDC/MAIN/main/index.cmd?locale=en

- Micro vs E-mini Futures: Complete Comparison Guide for 2025, 11월 10, 2025에 액세스, https://optimusfutures.com/blog/micro-vs-mini-futures/

- Understanding CME Micro E-mini Futures: A Low-Cost Entry for New Traders - Bookmap, 11월 10, 2025에 액세스, https://bookmap.com/blog/understanding-cme-micro-e-mini-futures-a-low-cost-entry-for-new-traders

- Why the Bond Market Looks Brighter Than It Did in 2022 | Morningstar, 11월 10, 2025에 액세스, https://www.morningstar.com/bonds/why-bond-market-looks-brighter-than-it-did-2022

- iShares 1-3 Year Treasury Bond ETF | SHY - BlackRock, 11월 10, 2025에 액세스, https://www.blackrock.com/us/individual/products/239452/ishares-13-year-treasury-bond-etf

- iShares 1-3 Year Treasury Bond ETF | SHY - BlackRock, 11월 10, 2025에 액세스, https://www.blackrock.com/ae/intermediaries/products/239452/ishares-13-year-treasury-bond-etf

- iShares 1-3 Year Treasury Bond ETF SHY Performance - Morningstar, 11월 10, 2025에 액세스, https://www.morningstar.com/etfs/xnas/shy/performance

- GLD: SPDR Gold Shares - ETFreplay, 11월 10, 2025에 액세스, https://www.etfreplay.com/etf/gld

- SPDR® Gold Shares GLD Performance - Morningstar, 11월 10, 2025에 액세스, https://www.morningstar.com/etfs/arcx/gld/performance

- Five Safe Haven Assets and Their Performance During the 2022 Stock Market Plunge, 11월 10, 2025에 액세스, https://www.venn.twosigma.com/insights/safe-haven-assets-2022

- Gold's Glitter Hides Low Returns, High Volatility, 11월 10, 2025에 액세스, https://www.chosun.com/english/market-money-en/2025/10/23/Z4XO4ZZT4BG5TCOW3FG3MES2H4/

- F/m US Treasury 3 Month Bill ETF TBIL - Charles Schwab, 11월 10, 2025에 액세스, https://www.schwab.com/research/etfs/quotes/summary/tbil

- F/m US Treasury 3 Month Bill ETF TBIL Performance - Morningstar, 11월 10, 2025에 액세스, https://www.morningstar.com/etfs/xnas/tbil/performance

- BIL: State Street® SPDR® Bloomberg 1-3 Month T-Bill ETF, 11월 10, 2025에 액세스, https://www.ssga.com/us/en/intermediary/etfs/state-street-spdr-bloomberg-1-3-month-t-bill-etf-bil

- BIL State Street SPDR Bloomberg 1-3 Month T-Bill ETF - ETF Database, 11월 10, 2025에 액세스, https://etfdb.com/etf/BIL/

- Historical Returns on Stocks, Bonds and Bills: 1928-2024 - NYU Stern, 11월 10, 2025에 액세스, https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

- Korean KOSPI 200 Trading Strategy – Backtest, Futures Example, and Insights - QuantifiedStrategies.com, 11월 10, 2025에 액세스, https://www.quantifiedstrategies.com/korean-kospi-200-trading-strategy/

- The Effect on KOSPI 200 Futures after Launching KOSPI 200 Option - Atlantis Press, 11월 10, 2025에 액세스, https://www.atlantis-press.com/article/25843157.pdf

- The Best Option Pricing Model for KOSPI 200 Weekly Options - ResearchGate, 11월 10, 2025에 액세스, https://www.researchgate.net/publication/365213154_The_Best_Option_Pricing_Model_for_KOSPI_200_Weekly_Options

- Transactions of the National Pension Service of Korea in the KOSPI200 futures market, 11월 10, 2025에 액세스, https://www.emerald.com/jdqs/article/29/2/156/225008/Transactions-of-the-National-Pension-Service-of

- The impact of stock index futures on the Korean stock market - ResearchGate, 11월 10, 2025에 액세스, https://www.researchgate.net/publication/24070744_The_impact_of_stock_index_futures_on_the_Korean_stock_market

- Commentary – The morphing US treatment of the Kospi 200 Futures - FIA.org, 11월 10, 2025에 액세스, https://www.fia.org/marketvoice/articles/commentary-morphing-us-treatment-kospi-200-futures

- Stress Testing for Margin & Collateral - Cassini Systems, 11월 10, 2025에 액세스, https://cassini.com/margin-and-collateral-knowledge-hub/stress-testing-for-margin/

- Understanding Portfolio Margin | Charles Schwab, 11월 10, 2025에 액세스, https://www.schwab.com/learn/story/understanding-portfolio-margin

- THE USE OF STRESS TESTS AS PART OF RISK MANAGEMENT - AMF, 11월 10, 2025에 액세스, https://www.amf-france.org/sites/institutionnel/files/contenu_simple/guide/guide_professionnel/Guide%20to%20the%20use%20of%20stress%20tests%20as%20part%20of%20risk%20management%20within%20asset%20management%20companies.pdf

[문서 목록] Channel-Vector Based Volatility Rebalancing Strategy

문서 저장소 및 Wiki :📜 문서 저장소 : https://crowmag2.github.io/wejump/📜 Wiki 문서 : https://crowmag2.github.io/wejump/cbvr_wiki/ 위점프 투자전략 연구소 CBVR 전략 문서저장소 - WeJump Investment Labs CBVR Strategy documen

wejump3.tistory.com