WeJump 투자전략 연구소 종합 역량 분석 보고서

“WeJump 투자전략 연구소 README.md” 를 공유합니다!https://lilys.ai/digest/7286203/7845339?s=1¬eVersionId=4265183&1 WeJump 투자전략 연구소 README.md이 문서는 'WeJump 투자 연구소'가 데이터 기반의 독창적인 투자

investlabs.tistory.com

CBVR 2.3 전략 PPT 자료

출처 : 위점프 투자전략연구소 문서저장소 (https://crowmag2.github.io/wejump/) 구조적 알파와 리테일 퀀트 아키텍처의 공학적 재구성: 글로벌 퀀트 3.0 패러다임과 WeJump CBVR 2.3구조적 알파와 리테일 퀀트

investlabs.tistory.com

CBVR2.3: 코어 엔진의 확장 (ETF 전략에서 기관용 'Target Beta'까지)

유튜브 : https://youtu.be/f2TEPe2ndHkPDF 원문 : https://crowmag2.github.io/wejump/CBVR%EC%BD%94%EC%96%B4%EC%97%94%EC%A7%84%ED%99%95%EC%9E%A5(%EA%B8%B0%EA%B4%80%EC%9A%A9TargetBeta).pdfPPT 원문 : https://crowmag2.github.io/wejump/PPT_CBVR2.3.pdf 요

wejump3.tistory.com

https://youtu.be/f2TEPe2ndHk?si=9IqijvcPFtjJ2com

구조적 알파와 리테일 퀀트 아키텍처의 공학적 재구성: 글로벌 퀀트 3.0 패러다임과 WeJump CBVR 2.3 시스템 종합 분석 보고서

1. 서문 (Executive Summary)

현대 금융 시장은 정보의 비대칭성 속에서 기관에 종속되던 개인 투자자들이, 기관 수준의 시스템적 사고와 파생상품 운용 역량을 갖춘 '프로테일(Pro-tail: Professional Retail)' 계층으로 진화하는 거대한 변곡점을 지나고 있다. 이러한 변화는 단순한 투자 도구의 발전을 넘어, '예측(Prediction)'에서 '구조(Structure)'로 투자의 본질이 이동하는 '퀀트 3.0(Quant 3.0)' 시대를 예고한다.1

본 보고서는 국내 리테일 퀀트 생태계의 최전선에서 이러한 구조적 접근을 시도하고 있는 WeJump 투자전략연구소(WeJump Investment Labs)의 CBVR(Channel-Based Volatility Rebalancing) 2.3 시스템을 벤치마크 모델로 삼아 심층적으로 해부한다. 7개 주요 AI 모델의 교차 분석과 공개된 실증 데이터를 종합한 결과, WeJump 연구소는 단순한 전략 콘텐츠 제공자가 아닌, "단일 코어 엔진을 실전 운용 가능한 시스템 수준까지 고도화한 개인 R&D 랩"으로 정의된다.1

본 연구는 WeJump 시스템의 성과를 단순 수익률이 아닌, 논리적 완결성, 실행 효율성, 리스크 아키텍처, 그리고 투명성의 4차원 프레임워크로 분석한다. 특히 다음의 핵심 요소들을 통해 개인 투자자가 기관의 '구조적 알파(Structural Alpha)'를 어떻게 복제하고 내재화할 수 있는지 규명한다.

- 수학적 타당성: 젠센의 부등식(Jensen's Inequality)을 통해 레버리지 ETF의 '변동성 붕괴(Volatility Decay)'를 규명하고, 선물(Futures) 복제가 이를 어떻게 극복하는지 증명한다.4

- 아키텍처의 고도화: 전통적 자산배분(60/40)의 실패를 방어하는 PFIX(이자율 헤지)의 볼록성(Convexity) 메커니즘과, 자본 효율성을 극대화하는 3-Bucket 시스템을 분석한다.6

- 메타 리스크 관리: 전략의 유효성이 다했을 때 스스로 작동을 멈추는 재귀적(Reflexive) 셧다운 기능과 실전 주문 프로토콜의 공학적 설계를 평가한다.1

- 투명성 및 검증: 24시간 실시간 포지션 공개와 시뮬레이터 제공을 통해 '설명 가능성(Explainability)'을 극대화한 독보적 사례임을 밝힌다.1

2. 서론: 퀀트 투자의 공학적 전환과 구조적 알파

2.1 팩터의 상품화와 알파의 붕괴 (Alpha Decay)

2010년대 이후 스마트 베타와 팩터 투자의 대중화는 '무엇을 살 것인가(Selection)'에 대한 정보를 보편화시켰다. 밸류, 모멘텀, 퀄리티 등의 전통적 팩터는 ETF라는 상품(Commodity) 형태로 누구나 접근 가능해졌으며, 이는 필연적으로 초과 수익(Alpha)의 희석, 즉 '알파 붕괴(Alpha Decay)'를 초래했다.9 이제 남들이 모르는 종목을 발굴하여 시장을 이기는 것은 구조적으로 불가능에 가까워지고 있다.

2.2 퀀트 3.0: 예측에서 설계로 (From Prediction to Engineering)

이에 대응하여 등장한 '퀀트 3.0'은 종목 선정이 아닌 "어떻게 운용할 것인가(Operation)"에 집중한다. 이들은 시장의 등락을 맞추는 예지력을 포기하고, 대신 시장의 미세구조(Market Microstructure), 파생상품의 가격 괴리, 자금 조달 비용의 비대칭성 등을 활용해 비용을 통제하고 구조적 손실을 제거하는 '구조적 알파(Structural Alpha)'를 추구한다.11 이는 시장의 방향과 무관하게, 시스템 설계 자체에서 발생하는 확정적인 우위(Edge)를 의미한다.

2.3 분석 대상: WeJump CBVR 시스템의 위상

WeJump 투자전략연구소의 CBVR 시스템은 이러한 퀀트 3.0 철학을 한국의 개인 투자자 환경에 맞게 가장 고도화한 사례로 평가받는다. 이 시스템은 다수의 전략을 백화점식으로 나열하는 것이 아니라, CBVR이라는 단일 코어 엔진을 버전 1.0에서 2.3까지 지속적으로 진화시키며 극한의 효율성을 추구하는 '엔지니어링 접근법'을 취한다.1

3. 이론적 배경 및 수학적 증명: 구조적 알파의 원천

WeJump 시스템이 추구하는 구조적 알파의 핵심은 레버리지 상품의 수학적 결함을 인식하고, 이를 선물(Futures) 복제를 통해 극복하는 과정에 있다.

3.1 레버리지 ETF의 구조적 결함: 젠센의 부등식과 변동성 붕괴

개인 투자자들이 선호하는 레버리지 ETF(예: KODEX 레버리지)는 일일 수익률 추종(Daily Reset) 구조로 인해 '변동성 붕괴(Volatility Drag/Decay)'라는 치명적 결함을 가진다.13

3.1.1 수학적 증명

주식 가격의 움직임을 기하 브라운 운동(GBM)으로 가정할 때, 레버리지 ETF의 장기 수익률은 이토의 보조정리와 젠센의 부등식(Jensen's Inequality)에 의해 다음과 같이 근사된다.4

$$R_{leveraged} \approx L \cdot \mu - \frac{L^2 - L}{2} \sigma^2$$

- $\mu$: 기초 지수의 연평균 수익률

- $\sigma^2$: 기초 지수의 변동성(분산)

- $L$: 레버리지 배율

이 식에서 $-\frac{L^2 - L}{2} \sigma^2$ 항은 항상 음수이며, 변동성($\sigma^2$)이 클수록 손실은 기하급수적으로 커진다. 예를 들어 2배 레버리지($L=2$)의 경우, 지수가 제자리걸음($\mu \approx 0$)을 해도 투자자는 변동성 크기($\sigma^2$)만큼 확정적인 손실을 입게 된다. 이것이 ETF의 구조적 한계이다.

3.2 선물 복제(Futures Replication)를 통한 구조적 알파 창출

WeJump의 CBVR 2.3 시스템은 ETF 대신 KOSPI 200 선물을 사용하여 목표 베타(Target Beta)를 직접 복제한다. 선물은 만기까지 보유 시 일일 리밸런싱을 하지 않으므로, 복리 효과에 의한 왜곡이 없는 선형적(Linear) 손익 구조를 가진다.1

$$V_{Futures} = V_{initial} + (P_{end} - P_{start}) \times Multiplier$$

WeJump는 선물을 통해 ETF가 필연적으로 겪는 변동성 비용을 제거함으로써, 시장 예측 능력과 무관하게 구조적 우위를 점한다. 또한, 한국 시장의 특수성으로 인해 선물이 현물보다 저평가되는 백워데이션(Backwardation) 발생 시, 만기 보유를 통해 롤 수익(Roll Yield)까지 추가로 수취하는 구조를 갖추고 있다.1

4. WeJump CBVR 시스템 아키텍처 심층 분석

WeJump 시스템은 단순한 매매 신호 생성기가 아니라, 시장 감지, 자본 배분, 리스크 관리가 통합된 정교한 공학적 구조물이다.

4.1 3중 필터 아키텍처 (Sensor Fusion)

CBVR 엔진은 공간, 시간, 벡터의 3차원에서 시장을 해석하는 '센서 퓨전' 방식을 채택한다.1

| 필터 명칭 | 차원 (Dimension) | 기능 및 역할 | 작동 원리 (Logic) |

| Level Filter | 공간 (Space) | 가격의 상대적 위치 파악 | 평균 회귀 (Mean Reversion) EMA 엔벨로프 채널 활용. 통계적 희소 구간(과매도/과매수) 포착. |

| Speed Filter | 시간 (Time) | 변동성의 속도 측정 | 이벤트 기반 실행 (Event-Driven) 변동성이 임계치(Threshold)를 넘을 때만 즉시 리밸런싱. 월말 정기 리밸런싱의 슬리피지와 대응 지연을 극복. |

| Trend Filter | 벡터 (Vector) | 추세의 방향성 검증 | 비토 (Veto) 권한 Level Filter의 매수 신호가 발생해도, 하락 가속도가 너무 강하면 매수를 거부하여 '칼날' 회피. |

4.2 난이도의 이원화: Core vs. Version 2.3

WeJump는 사용자의 자본과 역량에 따라 시스템을 이원화하여 접근성을 높였다.1

- CBVR Core (Tier 1): 일반 투자자용. ETF를 사용하며 HTS/MTS에서 쉽게 실행 가능하지만, 구조적 비용(Decay)을 감수해야 한다.

- CBVR 2.3 (Tier 2): 전문 투자자용. 선물과 3-Bucket 자본 구조를 사용하여 구조적 비용을 제거하고 자본 효율성을 극대화한다.

4.3 3-Bucket 자본 아키텍처와 PFIX: 위기 대응 솔루션

선물 사용 시 발생하는 70% 이상의 잉여 현금을 운용하기 위해 WeJump는 3-Bucket 프레임워크를 설계했다.1 이는 '포터블 알파(Portable Alpha)' 전략의 실전적 구현이다.

| Bucket | 명칭 | 비중 (Target) | 운용 자산 | 역할 및 기대 효과 |

| Bucket 1 | Active Margin | 20% ~ 30% | 선물 증거금 | 시장 노출(Beta) 확보. |

| Bucket 2 | MDD Bumper | 10% ~ 15% | 현금 (CMA) | 일일 정산(Mark-to-Market) 및 마진콜 방어. |

| Bucket 3 | Compounding | 55% ~ 70% | 단기채, PFIX | 구조적 알파의 원천. 이자 수익 + 테일 리스크 헤지. |

4.3.1 PFIX와 볼록성(Convexity) 헤지

인플레이션으로 주식과 채권이 동반 하락하는 국면을 방어하기 위해, WeJump는 Bucket 3에 PFIX (Simplify Interest Rate Hedge ETF)를 편입한다.6 PFIX는 금리 급등 시 수익이 비선형적으로 폭발하는 볼록성(Convexity) 구조를 가지며, 이는 마크 스피츠나겔(Mark Spitznagel)의 '테일 리스크 헤징' 철학을 개인 계좌에 구현한 것이다. 평시에는 최소 비중을 유지하다가, 시스템이 '예외 국면(Extreme Regime)'을 감지하면 비중을 확대하여 보험료를 최소화한다.1

5. 섀넌의 도깨비와 자본 순환 이론

WeJump의 자본 이동은 '섀넌의 도깨비(Shannon's Demon)' 이론에 기반한 '변동성 수확(Volatility Harvesting)' 과정이다.17

5.1 자본 순환 알고리즘

클로드 섀넌은 변동성이 있는 자산과 현금 간의 지속적인 리밸런싱이 기대 수익률을 높임을 증명했다. WeJump는 이를 실전적으로 적용한다.

- Sell High: 선물(Bucket 1) 수익 발생 시, 초과분을 인출하여 안전자산(Bucket 3)으로 이체.

- Buy Low: 선물 하락 시, 안전자산을 매도하여 증거금을 보충.

이러한 기계적 순환은 5% 괴리율 등의 임계치(Threshold)를 두어 거래 비용을 통제하며, 시장의 파동 자체를 계좌의 확정 수익으로 변환시킨다.1 이는 주가 예측이 아닌, 변동성 에너지를 자본으로 환원시키는 공학적 프로세스이다.

6. 경쟁 그룹 심층 비교: WeJump vs. 시장의 거장들

WeJump의 독창성을 평가하기 위해 정통 추세 추종 전략가인 홍용찬 및 기존 전문가 그룹과 비교 분석한다.1

6.1 홍용찬 (정통 추세 추종) vs. WeJump (하이브리드)

- 철학: 홍용찬은 "시장의 추세만이 유일한 실체"라 믿으며, 잦은 손절(Whipsaw)을 비용으로 인정한다. 반면 WeJump는 평시에는 평균회귀를, 특이 국면에서는 추세 추종을 적용하는 이중 국면(Dual-Regime) 전략을 취한다.

- 횡보장 대응: 홍용찬 전략은 횡보장에서 계좌가 녹아내리는 약점이 있으나, WeJump는 Level Filter를 통해 박스권 수익을 쌓고 선물 복제로 비용을 제거하여 이를 보완한다. 이는 홍용찬 식 추세 추종의 구조적 약점을 공학적으로 해결한 형태이다.1

6.2 Systrader79 (자산 배분) vs. WeJump (자본 효율화)

- systrader79는 심리적 안정을 위한 ETF 자산배분을 지향하나 자본 효율성이 낮다(100% 자본 투입). WeJump는 선물을 통해 30% 자본으로 동일 노출을 확보하고, 70% 잉여 자금으로 추가 수익을 창출하는 자본 구조의 우위를 가진다.1

표 3. 전략 아키텍처 비교 매트릭스

| 비교 항목 | WeJump CBVR 2.3 | 홍용찬 (Trend Following) | systrader79 (Asset Allocation) | Universa (Tail Hedge) |

| 핵심 철학 | 구조적 알파 & 재귀성 | 가격 추세 순응 | 정적/동적 자산 배분 | 테일 리스크 헤징 |

| 주요 도구 | 선물(Futures) + PFIX | ETF / 주식 | ETF | OTM Put Options |

| 자본 효율성 | 최상 (3-Bucket) | 중 (100% 투입) | 중 (100% 투입) | 최상 (소액 헤지) |

| 횡보장 대응 | 강점 (Decay 제거) | 약점 (Whipsaw 손실) | 중립 | 비용 발생 |

| 위기 관리 | Regime Switching | 손절매 (Stop Loss) | 채권/금 분산 | 볼록성 (Convexity) |

7. 실전 실행 공학 및 투명성: 프로테일의 기준

WeJump는 전략의 이론적 완결성을 넘어, 실전 운용을 위한 구체적인 실행 프로토콜과 투명성을 제공한다. 이는 '개인 R&D 랩'으로서의 정체성을 강화한다.

7.1 실행의 공학: 주문 프로토콜

- 시간 분산 (Time Dispersion): 슬리피지와 타이밍 리스크를 제거하기 위해, 목표 수량을 장중 내내 분할 매매하여 체결 단가를 (시가+종가)/2로 수렴시키는 VWAP(Volume Weighted Average Price) 전략을 개인 레벨에서 구현한다.1

- 시각화 신호 (Red vs. Green): 'Red(대응 필요)'와 'Green(관망)'의 직관적 신호 체계를 통해 투자자의 뇌동매매를 억제하고 심리적 피로도를 관리한다.

7.2 재귀적 리스크 제어 (Meta-Risk Management)

WeJump 시스템은 소로스의 재귀성 이론(Reflexivity)을 리스크 관리에 적용했다. 전략의 누적 수익 곡선(Equity Curve)이 이동평균선을 하회하면, 시장 신호와 무관하게 시스템 전체를 강제 정지(Shutdown)시킨다. 이는 개별 종목의 손절이 아닌, "전략 자체에 대한 메타 손절" 장치로, 시장 구조 변화로 인한 모델의 실패(Model Failure)를 방어하는 고도의 안전장치이다.1

7.3 압도적인 투명성: 24시간 라이브와 시뮬레이터

대부분의 리테일 퀀트가 백테스트 결과 공유에 그치는 반면, WeJump는 유튜브 24시간 생방송을 통해 실시간 포지션과 수익률을 투명하게 공개한다.1 또한, 웹 기반 시뮬레이터를 제공하여 사용자가 직접 파라미터를 검증할 수 있게 한다. 이는 블랙박스를 거부하고 동료 검증(Peer Review)을 환영하는 태도로, 국내 리테일 퀀트 중 독보적인 투명성 수준이다.

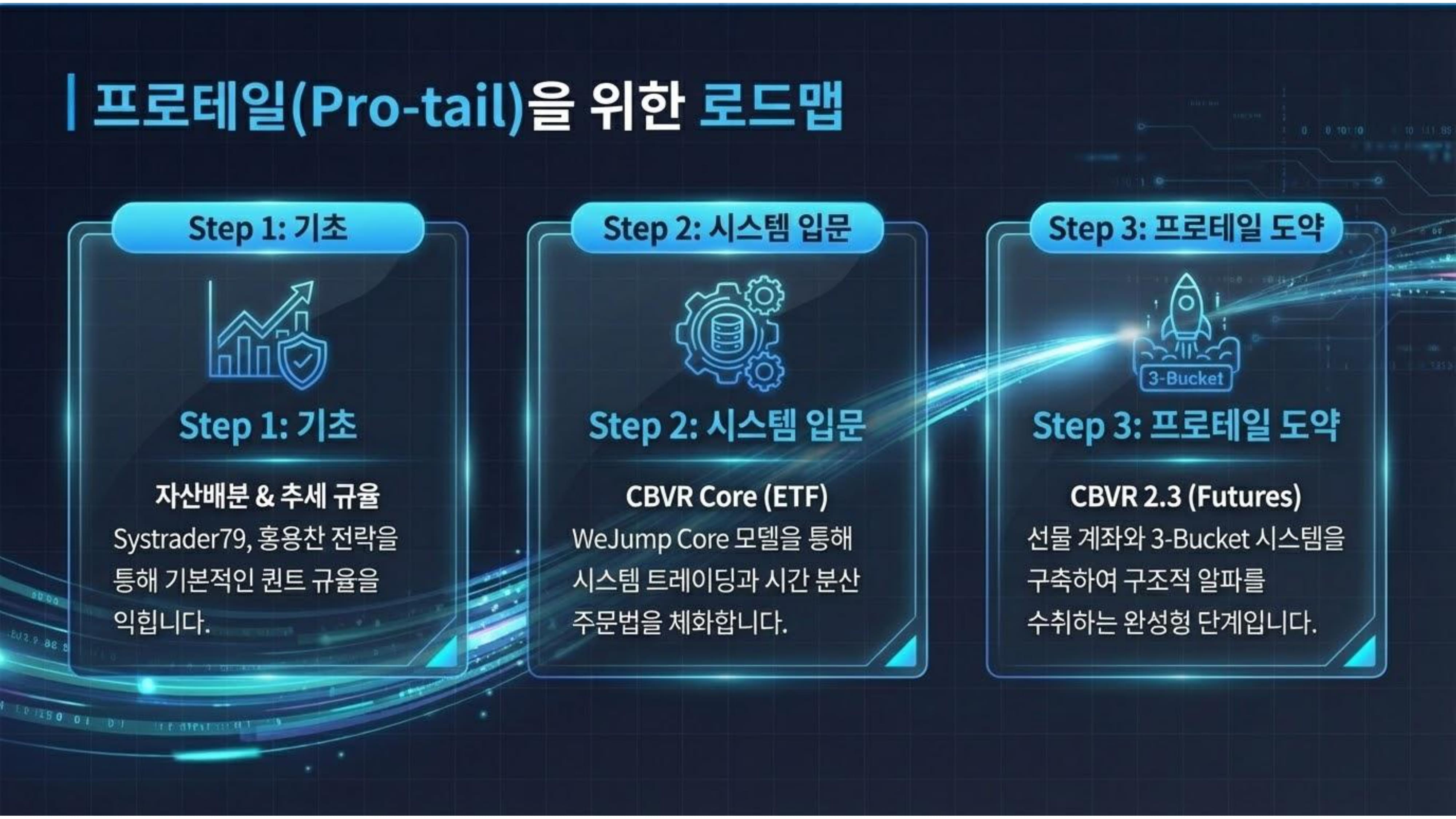

8. 결론: 프로테일(Pro-tail)을 위한 로드맵

WeJump 투자전략연구소의 CBVR 시스템 분석 결과, 이들은 단순한 투자 전략을 넘어 '1인 운용사를 위한 통합 아키텍처'를 제시하고 있음이 확인되었다.

- Futures Replication: ETF의 수학적 손실을 제거하고 확률적 우위를 점한다.

- 3-Bucket & PFIX: 변동성을 자본으로 환원시키고 인플레이션 위기를 구조적으로 방어한다.

- Meta-Risk Control: 재귀적 제어를 통해 전략 자체의 수명을 관리한다.

투자자를 위한 제언 (Actionable Roadmap):

- Step 1 (기초): systrader79나 홍용찬의 전략을 통해 자산배분과 추세의 규율을 익힌다.

- Step 2 (시스템 입문): WeJump CBVR Core를 통해 ETF 기반 시스템 트레이딩과 시간 분산 주문법을 체화한다.

- Step 3 (프로테일 도약): 운용 자산 1억 원 이상 시, 선물 계좌와 3-Bucket 시스템을 구축하여 구조적 알파를 수취하는 진정한 프로테일로 거듭난다.

WeJump는 리테일 퀀트가 도달할 수 있는 '시스템 공학의 정점'을 보여준다. 이제 개인 투자자들도 예측이 아닌, 자신의 자산을 지키고 불리는 견고한 '시스템의 설계자'가 되어야 할 시점이다.

(보고서 작성: 리테일 퀀트 아키텍처 분석팀 / 2025년 12월)

https://wejump3.tistory.com/137

CBVR 전략 개요 (CBVR Strategy Overview)

CBVR 전략 개요 (CBVR Strategy Overview)도입 (Introduction)CBVR은 다양한 시장 국면(Regime)에서 작동하도록 설계된 시장 적응형 시스테마틱 트레이딩 엔진입니다. 시장 행동에 대한 단일 가설에 의존하는 대

wejump3.tistory.com

부록: 참고 문헌 및 데이터 출처 (References & Data Sources)

본 보고서 작성에 활용된 주요 참고 문헌 및 데이터 출처는 다음과 같습니다.

1. 핵심 분석 대상 (Primary Sources)

- 1 WeJump 투자전략연구소 공식 문서 및 채널:

WeJump 문서 저장소: https://crowmag2.github.io/wejump/

WeJump 유튜브 채널 (24시간 라이브): https://www.youtube.com/@wejump3

WeJump 블로그: https://wejump3.tistory.com/

2. 금융 공학 및 학술 논문 (Academic & Theoretical)

- 4 Avellaneda, M. & Zhang, S. (2010). "Path-Dependence of Leveraged ETF Returns", SIAM Journal on Financial Mathematics, 1(1), 586-603. (젠센의 부등식 및 레버리지 ETF 감가 증명)

- 17 Poundstone, W. (2005). Fortune's Formula: The Untold Story of the Scientific Betting System That Beat the Casinos and Wall Street. (섀넌의 도깨비 및 켈리 공식)

- 8 Soros, G. (1987). The Alchemy of Finance. (재귀성 이론 및 시장 미세구조)

- 15 Kang, J., Lee, C. J., & Lee, S. (2006). "An Empirical Investigation of the Lead-Lag Relations... among KOSPI200 Spot, Futures and Options", Journal of Emerging Market Finance. (KOSPI 200 선물/현물 관계 및 백워데이션)

3. 상품 및 시장 데이터 (Product & Market Data)

- 6 Simplify Asset Management. "PFIX (Simplify Interest Rate Hedge ETF) Fact Sheet & Prospectus", 2024. (PFIX 구조 및 볼록성 헤지 메커니즘)

- BlackRock/iShares. "iShares 0-3 Month Treasury Bond ETF (SGOV) Product Brief", Dec 2025. (단기채 수익률 및 데이터)

- Capital Futures. "KOSPI 200 Futures Contract Specifications". (선물 증거금 및 명세)

4. 비교 그룹 및 전략 (Comparative Analysis)

- 16 Spitznagel, M. (2021). Safe Haven: Investing for Financial Storms. Universa Investments Research. (테일 리스크 헤징 철학)

- 20 홍용찬 (2019/2024). 『실전 퀀트투자』, 이레미디어. (추세 추종 전략 및 철학)

- 1 systrader79. 『주식투자 ETF로 시작하라』 외 다수 기고문. (자산 배분 및 심리적 지속성)

- PIMCO. "The Alpha Equation: Myths and Realities". (구조적 알파 정의 및 채권 시장의 비효율성)

참고 자료

- WeJump Investment Labs 문서저장소, https://crowmag2.github.io/wejump/

- QuantEvolve: Automating Quantitative Strategy Discovery through Multi-Agent Evolutionary Framework - ResearchGate, 12월 22, 2025에 액세스, https://www.researchgate.net/publication/396748086_QuantEvolve_Automating_Quantitative_Strategy_Discovery_through_Multi-Agent_Evolutionary_Framework

- Quant 2.0 - The AI Revolution | Vontobel Asset Management, 12월 22, 2025에 액세스, https://am.vontobel.com/ja/insights/quant-2-0-the-ai-revolution

- Help me understand the volatility decay of leveraged ETFs : r/quant - Reddit, 12월 22, 2025에 액세스, https://www.reddit.com/r/quant/comments/16gz2em/help_me_understand_the_volatility_decay_of/

- Compounding Effects in Leveraged ETFs: Beyond the Volatility Drag ParadigmThis manuscript is a preprint and is currently under review for publication. - arXiv, 12월 22, 2025에 액세스, https://arxiv.org/html/2504.20116v1

- PFIX Simplify Interest Rate Hedge ETF, 12월 22, 2025에 액세스, https://www.simplify.us/etfs/pfix-simplify-interest-rate-hedge-etf

- Simplify RFIX/PFIX Fund Deep Dive - YouTube, 12월 22, 2025에 액세스, https://www.youtube.com/watch?v=0kAzPZH41zg

- Volatility Harvesting and the Importance Of Rebalancing - GestaltU, 12월 22, 2025에 액세스, https://www.gestaltu.com/2012/02/volatility-harvesting-and-the-importance-of-rebalancing.html/

- Opalesque Roundtable Series - ZURICH, 12월 22, 2025에 액세스, https://www.opalesque.com/files/Opalesque_2017_Zurich_Roundtable.pdf

- What the future holds for quant investing: Ten hypotheses | Robeco USA, 12월 22, 2025에 액세스, https://www.robeco.com/en-us/insights/2024/09/what-the-future-holds-for-quant-investing-ten-hypotheses

- Alpha: Structural versus Strategic - Uinta Investment Partners, 12월 22, 2025에 액세스, http://www.uintapartners.com/documents/FG/uinta/news/598411_Alpha_-_Structural_versus_Strategic_-_UIP-min.pdf

- Under The Radar: Structural Alpha in the Small-Cap Equity Market | Investcorp, 12월 22, 2025에 액세스, https://www.investcorp.com/docs/uploads/credit-ratings/Under_the_Radar_Structural_Alpha_in_the_Sm-Cap_Equity_Market_201507_F.pdf

- Why Do Leveraged ETFs Decay? Understanding the Mechanics and Risks, 12월 22, 2025에 액세스, https://www.crystalfunds.com/insights/leveraged-etfs-decay-understanding-mechanics-and-risks

- Leveraged Single Stock ETFs: Understanding Volatility Decay, Suitability, and Investor Recourse | Bakhtiari & Harrison, 12월 22, 2025에 액세스, https://bhseclaw.com/blog/leveraged-single-stock-etfs-volatility-decay/

- Contango vs. Backwardation (2025): Key Differences Explained - HighStrike Trading, 12월 22, 2025에 액세스, https://highstrike.com/contango-vs-backwardation/

- Universa Research - 60/40 with Leverage, 12월 22, 2025에 액세스, https://www.universa.net/UniversaResearch_60-40withLeverage.pdf

- Intuitive Explanation for Shannon's Demon? - Quantitative Finance Stack Exchange, 12월 22, 2025에 액세스, https://quant.stackexchange.com/questions/38473/intuitive-explanation-for-shannons-demon

- Unexpected Returns: Shannon's Demon & the Rebalancing Bonus - Portfolio Charts, 12월 22, 2025에 액세스, https://portfoliocharts.com/2022/04/12/unexpected-returns-shannons-demon-the-rebalancing-bonus/

- 출판사:이레미디어 검색 결과 - 리디 맠다, 최대 90% 할인 중! - 리디, 12월 22, 2025에 액세스, https://ridibooks.com/search?q=%EC%B6%9C%ED%8C%90%EC%82%AC%3A%EC%9D%B4%EB%A0%88%EB%AF%B8%EB%94%94%EC%96%B4+&category_id=300&page=1

- 실전 퀀트투자 | 홍용찬 | 이레미디어 - 예스24, 12월 22, 2025에 액세스, https://www.yes24.com/product/goods/68357674

- PFIX Simplify Interest Rate Hedge ETF, 12월 22, 2025에 액세스, https://www.simplify.us/sites/default/files/etfs/factsheet/2021-07/pfix-simplify-interest-rate-hedge-fs-062021.pdf

- Universa Investments: «Black Swan» Hedge Fund Eyes Swiss Expansion - finews.com, 12월 22, 2025에 액세스, https://www.finews.com/news/english-news/68964-universa-investments-hedge-fund-tail-hedging-black-swan-brandon-yarckin-mark-spitznagel-nassim-nicholas-taleb

- One Man Achieved a 4144% Return in the Stock Market During the Pandemic - Medium, 12월 22, 2025에 액세스, https://medium.com/@StrategicConsulting/not-finished-yet-mos-investors-black-swan-is-universa-investments-golden-nugget-857a236c97b8

- Strategic Asset Allocation - EquityMultiple, 12월 22, 2025에 액세스, https://equitymultiple.com/blog/strategic-asset-allocation

[문서 목록] Channel-Vector Based Volatility Rebalancing Strategy

문서 저장소 및 Wiki :📜 문서 저장소 : https://crowmag2.github.io/wejump/📜 Wiki 문서 : https://crowmag2.github.io/wejump/cbvr_wiki/ 위점프 투자전략 연구소 CBVR 전략 문서저장소 - WeJump Investment Labs CBVR Strategy documen

wejump3.tistory.com